HP 48gII Graphing Calculator User Manual

Page 600

Página 18-12

)

)(

(

1

1

1

y

y

x

x

n

s

i

n

i

i

xy

−

−

−

=

∑

=

El coeficiente de correlación de la muestra para x,y se define como

y

x

xy

xy

s

s

s

r

⋅

=

.

En la cual s

x

, s

y

son las desviaciones estándar de x y de y, respectivamente,

2

1

2

)

(

1

1

x

x

n

s

n

i

i

x

−

−

=

∑

=

2

1

2

)

(

1

1

y

y

n

s

n

i

i

y

−

−

=

∑

=

Los valores s

xy

y r

xy

son los valores llamados "Covariance" y "Correlation,"

respectivamente, obtenido al usar la opción “Fit data” de la calculadora.

Relaciones linearizadas

Muchas relaciones curvilíneas "se enderezan" a una forma linear. Por

ejemplo, los diversos modelos para el ajuste de los datos proporcionada por

la calculadora se pueden linearizar según se describe a continuación.

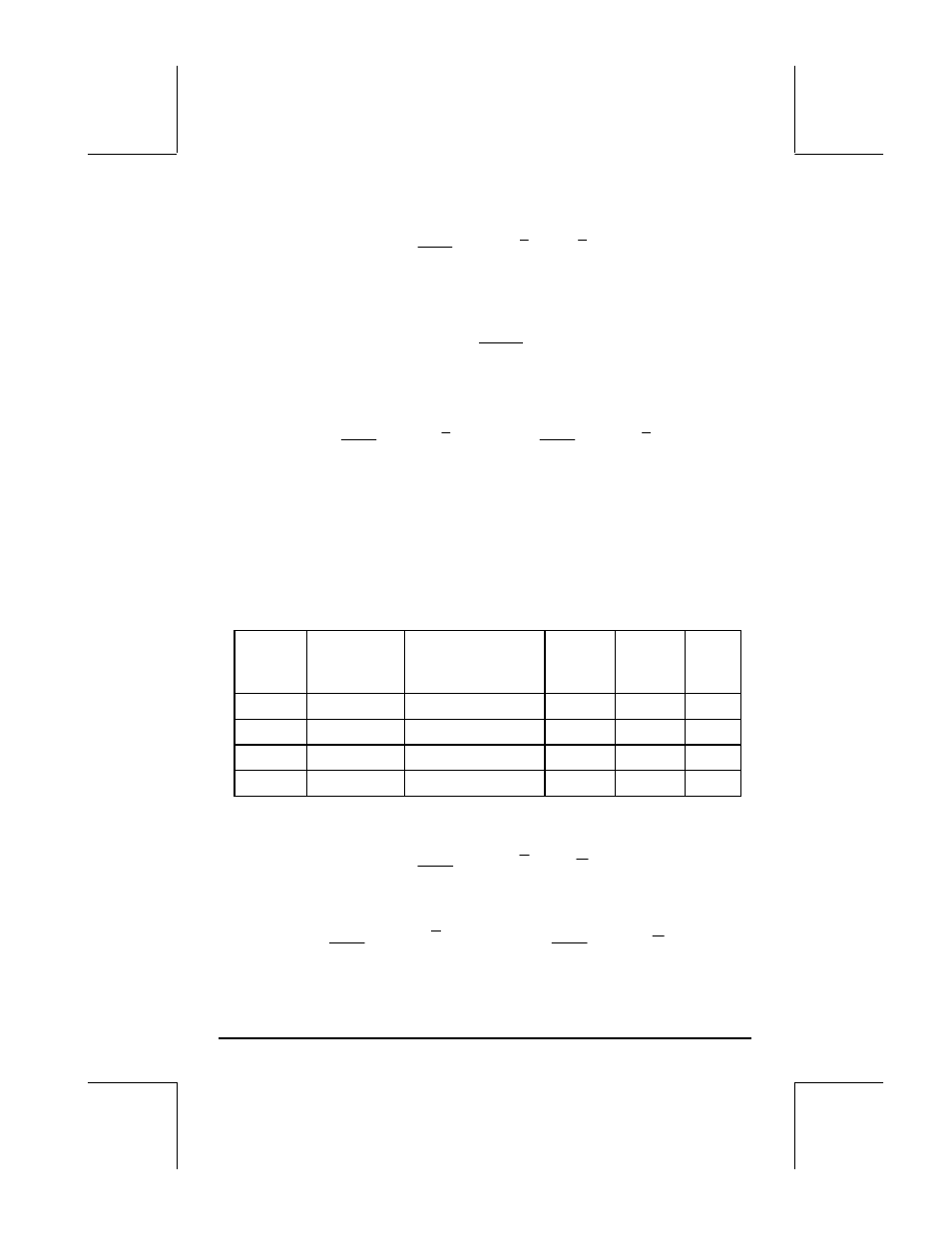

Variable

Variable

Tipo de

Modelo

Modelo

Independ. Depend. Covar.

Ajuste Actual

Linearizado

ξ η

s

ξη

Lineal

y = a + bx

[el mismo]

x

y

s

xy

Log.

y = a + b ln(x)

[el mismo]

ln(x)

y

s

ln(x),y

Exp.

y = a e

bx

ln(y) = ln(a) + bx

x

ln(y)

s

x,ln(y)

Potencia

y = a x

b

ln(y) = ln(a) + b ln(x)

ln(x)

ln(y)

s

ln(x),ln(y)

La covarianza de la muestra de

ξ,η se escribe como

)

)(

(

1

1

η

η

ξ

ξ

ξη

−

−

−

=

∑

i

i

n

s

También se definen las varianzas de

ξ y η, respectivamente, como

2

1

2

)

(

1

1

ξ

ξ

ξ

−

−

=

∑

=

n

i

i

n

s

2

1

2

)

(

1

1

η

η

η

−

−

=

∑

=

n

i

i

n

s