Casio FX-9750GII User Manual

Page 204

7-4

S

I %

i

(tasa de interés efectiva)

i

(tasa de interés efectiva) se calcula mediante el método de Newton.

PV

+

A s

PMT

+

B s

FV

= 0

Para

I

% desde

i

(tasa de interés efectiva)

n

............ cantidad de períodos de capitalización

FV

......... valor futuro

I

% ......... tasa de interés anual

P/Y

........ cantidad de vencimientos por año

PV

......... valor presente

C/Y

........ períodos de capitalización por año

PMT

...... pagos

• Un depósito se indica con un signo más (+) y una extracción con un signo menos (–).

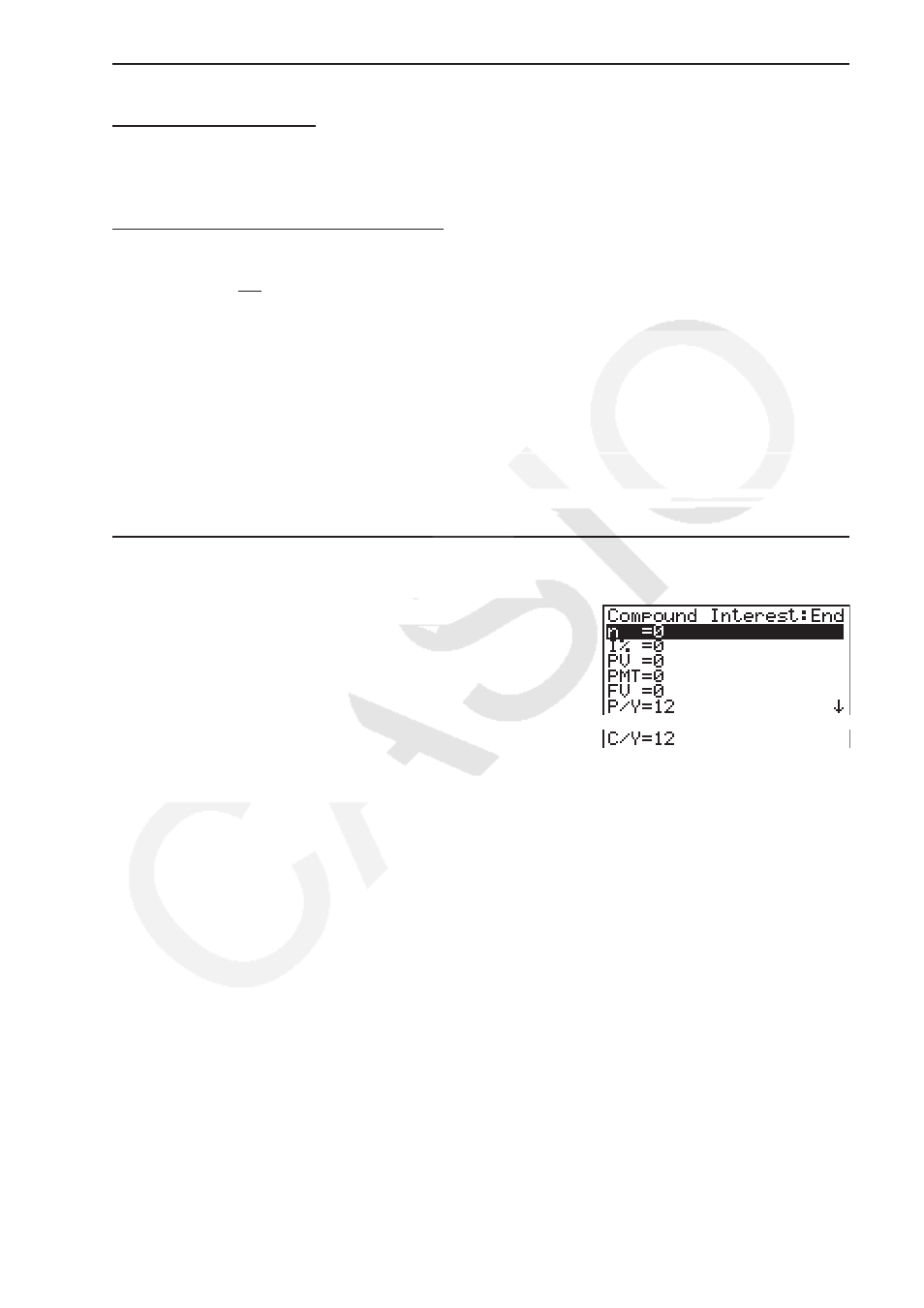

Para visualizar la siguiente pantalla de cálculos de interés compuesto, presione

(CMPD)

en la pantalla Financial 1.

(CMPD)

n

............ cantidad de períodos de capitalización

I

% ......... tasa de interés anual

PV

......... valor presente (monto adeudado en caso de un préstamo; capital en caso de ahorro)

PMT

...... pago por cada cuota (pago en el caso de un préstamo; depósito en caso de ahorro)

FV

......... valor futuro (saldo adeudado en caso de un préstamo; capital más interés en caso

de ahorro)

P

/

Y

........ cantidad de vencimientos por año

C

/

Y

........ períodos de capitalización por año

¡Importante!

Ingreso de valores

Un período (

n

) se expresa como un valor positivo. Si el valor presente (

PV

) o el valor futuro

(

FV

) es positivo, mientras el otro (

PV

o

FV

) es negativo.

{ }

×

C

/Y

×

100...

I

% =

(1+ i )

–1

P

/Y

C

/Y

(Casos diferentes al de arriba)

i

× 100 ................................. (P/Y = C/Y = 1)

{

{ }

×

C

/Y

×

100...

I

% =

(1+ i )

–1

P

/Y

C

/Y

(Casos diferentes al de arriba)

i

× 100 ................................. (P/Y = C/Y = 1)

{